भगवान हनुमान के चित्र वाला केक काट कर घिरे मध्यप्रदेश के पूर्व CM कमलनाथ

Government Schemes, Government Job Online Business, Aeps, Mobile Recharge Portal,

Government Schemes, Government Job Online Business, Aeps, Mobile Recharge Portal,

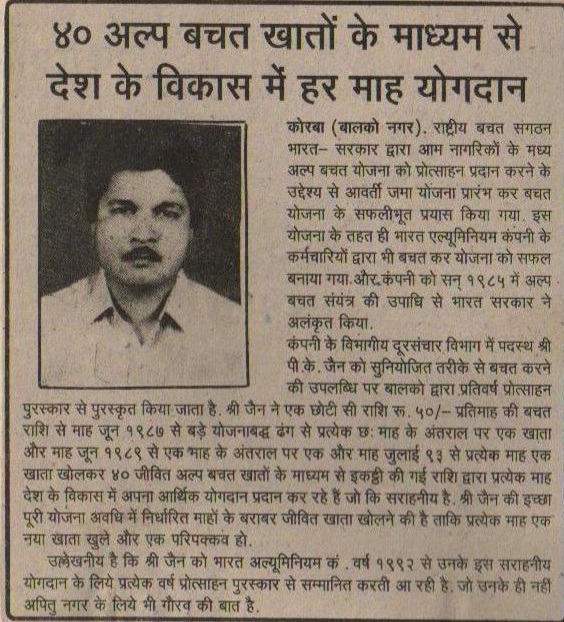

जैसा कि हम सभी जानते हैं कि हम जिस समाज में रहते हैं वहाँ की हर आवश्यकता की पूर्ति के लिए धनराशि की आवश्यकता होती है हर एक साधारण नागरिक के पास छोटी-छोटी धनराशि हमेशा उपलब्ध पर और वह उसे बडा़ बनाने की इच्छा ही नहीं हर संभव प्रयास करना चाहता है किन्तु मार्गदर्शन के अभाव में ऐसा नहीं कर पाता है मैंने अर्थशास्त्र में मास्टर तक शिक्षा प्राप्त करी है तथा कोरबा (छत्तीसगढ़)जैसे विकास की मुख्यधारा से दूर स्थान पर 36 वर्ष से ज्यादा समय तक रहकर मेरे इस अनुकरणीय कार्य का राष्ट्रीय कीर्तिमान वर्ष 1997 में जो कि हमारे देश की स्वतन्त्रता दिवस की पचासवीं वर्षगाँठ वर्ष था में इस कार्य को अनोखे तरीके से कार्य करने वाली संस्था “लिम्का बुक आफ रिकार्डस” ने अपने पेज क्रमांक 176 पर PennyWise के नाम से दर्ज किया है।

आज हमारे देश की जनता की व्यक्तिगत एवं रोजाना की घरेलू आवश्यकता की पूर्ति के लिए नियमित, स्वअनुशासित तरीके से लम्बे समय के लिए “अल्प बचत” करने की आदत डालने की आवश्यकता है तथा आम जनता सफल रोल माडल की वर्किंग स्टाइल की नकल करना सहज स्वीकार करना आसान मानती है और इस प्रक्रिया से “कैपिटल फारमेशन” होगा ।

बचत सभी करना चाहते हैं और शायद यह जानकर आपको आश्चर्य होगा कि बचत करना सबसे ज्यादा कष्ट का कार्य है।बचत करने के लिए अपनी इच्छाओं को पोस्टपोन् करना पड़ता है।मैंने अल्प बचत करने के दो बार राष्ट्रीय कीर्तिमान बनाकर कीर्तिमानों को दर्ज करनेवाली संस्था लिम्का बुक आफ रिकार्डस में आजा से 24 वर्ष पहले देश की स्वतन्त्रता दिवस की 50 वीं सालगिरह वर्ष पर देश को अनोखा गिफ्ट दिया था और इस वर्ष देश की स्वतन्त्रता दिवस के 75 वीं सालगिरह वर्ष में आपके साथ शेयर कर रहा हूँ।

मैंने 1979 में कक्षा 11वीं की बोर्ड परीक्षा पास करी नम्बर भी ज्यादा नहीं आऐ टोटल परसेन्टेज 54.12 थे।और उसी वर्ष से PRE ENGINEERING TEST (PET) की शुरूआत हुई थी।और मेरे सहपाठी छात्रों को जिनके 48% अंक आऐ थे उन्हें भी प्रदेश के किसी न किसी इंजीनियरिंग कालेज में सीट मिल ही गई थी।

मैं चूँकि आर्थिक रूप से कमजोर परिवार का सदस्य था तो मेरी आवश्यकता जल्दी से जल्दी पैसा कमाने की थी।

तो मैंने आई.टी.आई. में प्रशिक्षण प्राप्त करने के लिऐ रेडियो एवं टेलीविजन ट्रेड से करने के लिऐ एडमिशन लिया।

वर्ष 1981 में मेरा आई.टी.आई. का दो वर्षों की प्रशिक्षण अवधि पूरी हुई।

वर्ष 1982 में “एशियाड -82” का आयोजन हमारे देश में होना था एवं तात्कालीन प्रधानमंत्री महोदया ने अपनी इच्छा व्यक्त करी की “एशियाड -82” का लाइव टेलीकास्ट कम से कम हर राज्य के एक शहर में दूरदर्शन के माध्यम से अवश्य होगा।उनकी इस इच्छा से मेरे जैसे प्रशिक्षुकों को रोजगार प्राप्त होने की उम्मीद जगी।

हालाँकि मुझे 1982 में ही “केंपस सिलेक्शन पद्धति” पर रोजगार का अवसर “भारत अल्युमिनियम कंपनी लिमिटेड”बालकोनगर,कोरबा -जिला बिलासपुर में मिला।

उस समय यह स्थान भौगोलिक दृष्टिकोण से विकास की मुख्यधारा से बहुत दूर स्थित था।

सिलेक्शन पश्चात मेडिकल एक्जामिनेशन पास करना आवश्यक था।जो करीब 3 दिन चलता था।

मेडिकल एक्जाम पास होने की रिपोर्ट के लिऐ 3 से 5 दिन इंतजार करना पड़ता है।

पास होने की स्थिति में एक बाँड भरना पड़ता था जिसे “साल्वेन्सी” के नाम से जाना जाता था।

फिर एक वर्ष की अवधि के लिऐ प्रशिक्षण पर नियुक्ति करी जाती थी।

एक वर्षीय प्रशिक्षण पूर्ण होने पर 27 फरवरी 1984 से कंपनी के नियमित कर्मचारी के रूप में नियुक्ति मिली।

कीर्तिमान रचना बुरा नहीं किन्तु हमारे देशभर में कीर्तिमानों को रचने वाले कीर्तिमान धारकों को कोई कल्याणकारी सुविधा नहीं है न तो किसी सामाजिक संस्था के द्वारा और न ही सरकार के द्वारा जबकि कीर्तिमान रचने में जो मेहनत लगती है वह “आउट आफ एनी यूनीवर्सिटी सिलेबस” से ज्यादा लगती है।

लेख : प्रदीप कुमार जैन “लिम्का बुक आफ रिकार्डस” धारक